26/04/2023

עודכן לאחרונה ב

במדריך זה נדריך אתכם בכל שלב בתהליך קניית הבית. אנו נכלול משאבים שבהם תוכל להשתמש כדי לייעל את התהליך, ואפילו להימנע מעלות נוספת של סוכן נדל"ן אם אתה מעדיף!

אם אתה בשוק לקנות בית, ייתכן שאתה תוהה מה אתה צריך לעשות כדי למצוא מקום, להתכונן לכל הניירת ואיך לסגור את העסקה ללא מתח.

קניית בית נשמעת כמו תהליך אינטנסיבי וגוזל זמן. אחרי הכל, אתה צריך לחשוב על דברים כמו הסכם רכישה, קבלת בדק בית, וכמובן, קבלת ואבטחת משכנתא.

במדריך זה נדריך אתכם בכל שלב בתהליך קניית הבית. אנו נכלול משאבים שבהם תוכל להשתמש כדי לייעל את התהליך, ואפילו להימנע מעלות נוספת של סוכן נדל"ן אם אתה מעדיף!

אתה יכול לתהות כיצד על פני כדור הארץ אתה הולך אי פעם למקדמה של 20% שרוב האנשים עדיין חושבים שאתה צריך לעשות בכדי לזכות במשכנתא לדירה. המציאות היא שמעל מחצית מרוכשי הדירות קונים בית בתשלום מקדמה של 6% או פחות משווי הבית.

המלכוד הוא שכאשר אתה משלם פחות מ -20%, בסופו של דבר אתה משלם ביטוח משכנתא פרטי (PMI), עד ששילמת לפחות 20% משווי הבית. או אם אתה זכאי להלוואת FHA ממשלתית (על בסיס הכנסה), לא תצטרך אפילו לשלם PMI. אפשרות אחרת היא תשלום "PMI פרמיה יחידה", שמשלם PMI בסגירה ולא במהלך ההלוואה.

כמה ממחשבוני המשכנתא הטובים ביותר שיעזרו לך להבין איזה פתרון מתאים לך כוללים:

כמובן, השאלה הבאה שעשויה להיות לך היא איך בכלל תגיע למקדמה. אנשים משתמשים בכמה רעיונות יצירתיים כדי להרכיב את מה שהם צריכים בעת הסגירה. כדי להבין כמה יש לך, שקול את כל המקורות הבאים עבור מקדמה ביתית.

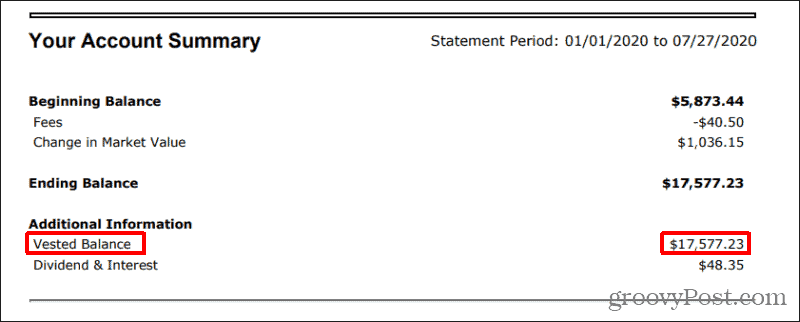

תוכנית הפרישה היא כלי רכב פופולרי שאנשים משתמשים בו בכדי לקבל כסף תמורת מקדמה. כדי להבין כמה אתה יכול ללוות, התחל תחילה לחשבון הפרישה של העובד שלך ובדוק אם "היתרה המוקצנת".

אתה יכול בדרך כלל לקחת הלוואה עד יתרה זו. יהיה עליך להחזיר את ההלוואה בתשלומים מכל תלוש משכורת. בדוק את האזור "אפשרויות הלוואה" בחשבון הפרישה שלך כדי לחקור את הפרטים הללו. ייזום הלוואה בדרך כלל מהיר מאוד, והצ'ק יגיע תוך שבוע עד שבועיים בלבד.

לפני שאתה קונה בית, אתה צריך למצוא בית. זה מובן מאליו. אם יש לך מזל, אתה כבר מכיר מוכר שמעוניין להציע מבצעים. אם לא, תצטרך לחפש את בית החלומות שלך ולהציע הצעה.

עכשיו שאתה יודע כמה בית אתה יכול להרשות לעצמך, הגיע הזמן להתחיל לקנות. כמה מאתרי הנדל"ן הטובים ביותר למציאת בית כוללים את הדברים הבאים.

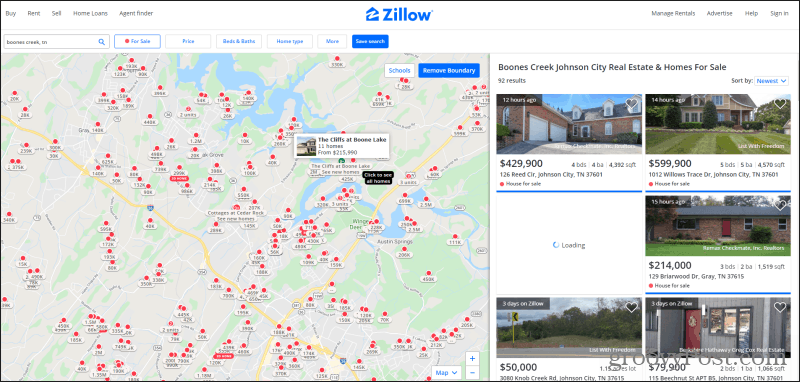

אתה יכול להשתמש ב- Zillow כדי לקנות דירות או בתים. הגישה והממשק עובדים אותו דבר. חפש כתובת ומשמאל תראה מפה של כל הבתים הזמינים עם נקודה אדומה, יחד עם מחיר המבוקש שלהם. בצד ימין תראה את כל הרישומים.

מה שטוב ב- Zillow זה עוזר לך למצוא מחירי דירות בשכונות בהן תרצה לגור, עם מעט מאוד מאמץ. ישנם פילטרים למחיר, מספר חדרי שינה וחדרי אמבטיה, צילומים מרובעים, שנבנו בשנה ועוד.

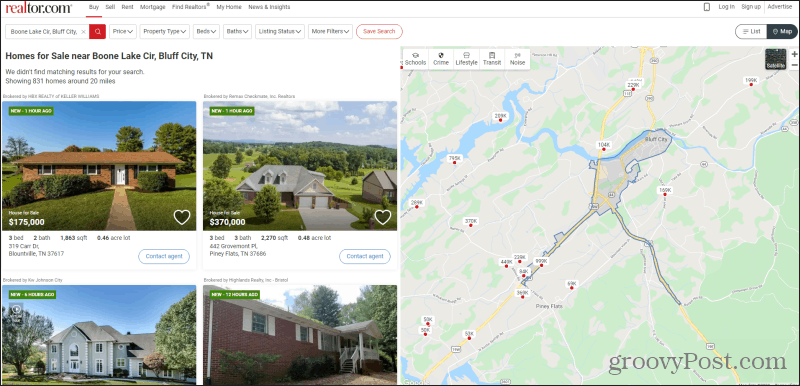

אתר חיפוש הנדל"ן Realtor.com היה הכלב המוביל בזירת אתרי החיפוש הביתי הרבה לפני שהגיעו כל האתרים החדשים יותר. כשאתה מחפש כתובת ראשונה תראה את סגנון הרישום המסורתי שהאתר השתמש בו מאז ומתמיד. אבל אתה יכול לבחור מפה בפינה השמאלית העליונה כדי לראות תצוגה דומה לזו של Zillow.

הוא כולל גם את רוב אותם פילטרים, ולרוב, זהה כמעט לחלוטין לזילו. יתכן שתמצא כמה מאפיינים שונים בשני האתרים, אך בעיקר הרישומים יוצאים מאותו בסיס MLS. אז אתה לא יכול לטעות באתר שאתה משתמש בו.

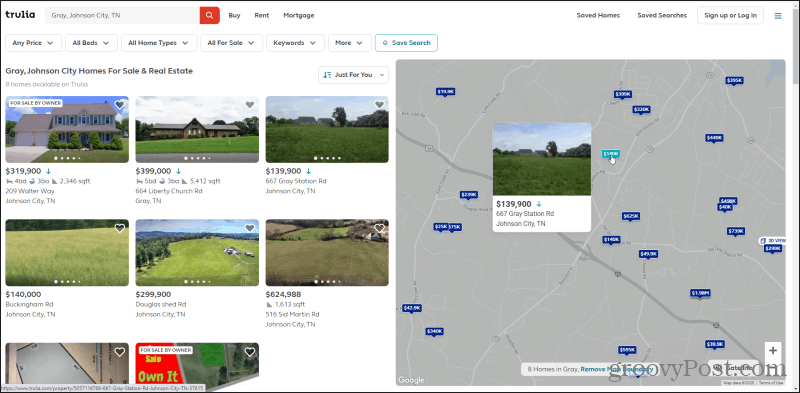

האתר Trulia עובד בצורה זהה לשניים האחרים לעיל, אך הממשק שונה במקצת. תראה מפה אפורה עם מחירים כחולים בצד ימין. פשוט רחף מעל כל מחיר כדי לראות תמונה של הבית. ולחץ כדי לראות פרטים נוספים.

השתמש במסננים שבתפריט העליון כדי לסלק את הרישומים רק למאפיינים התואמים למה שאתה מחפש. הגדל או התקרב במפה כדי להרחיב או למקד את החיפוש אחר רישומים בכל אזור או שכונה.

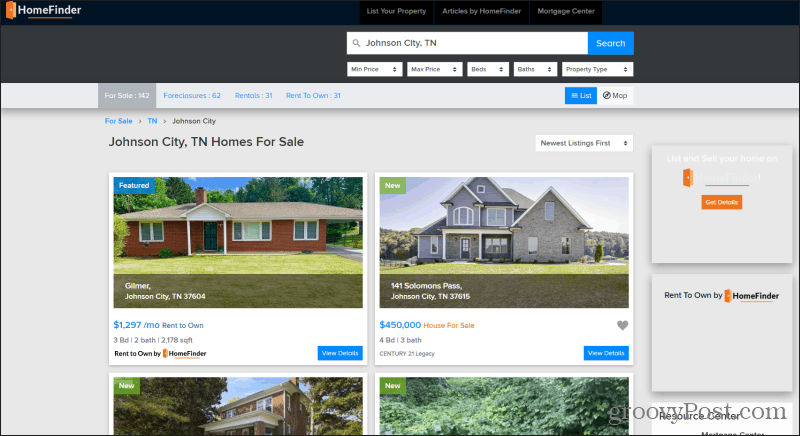

אתר חיפוש הנדל"ן HomeFinder הוא ייחודי במקצת מכיוון שהוא מפרט רישומים למכירה, עיקולים, השכרות והשכרה לבעלות.

עיקולים עשויים להציע דרך יצירתית להפחית את הסכום שאתה צריך לשלם עבור הבית הראשון שלך, אך תצטרך לקבל את הסיכונים הנלווים לרכישתם. השכרה לבעלות היא גם אפשרות טובה אם נראה שלא מצליחים לשלם מקדמה באופן מיידי. זה יכול לתת לך זמן לחסוך בזמן שאתה משלם גם לקראת ההצעה האולטימטיבית על הבית.

ברגע שתמצאו בית, אולי תרצו לחקור את ההיסטוריה שלה לפני שקונים אותו!

מצאת בית בטווח המחירים שלך. אתה יודע כמה אתה יכול להביא לסגירה. עכשיו הגיע הזמן להציע הצעה. לשם כך ישנן שתי גישות. יש את הדרך הקלה, להתקשר למספר המופיע ברישום ולדבר עם סוכן הנדל"ן שמוכר את הבית עבור בעל הבית.

לחלופין, אם אתה מוצא בית למכירה בקרייגסליסט או באמצעות מפה לאוזן מקומית, תוכל להציע הצעה ישירות. מכירת בתים ללא מתווך יכולה לחסוך לבעל הבית עד 10% ממחיר הרכישה בדמי מתווך, לעתים קרובות הם יהיו מוכנים יותר לנהל משא ומתן על מחיר. אך לשם כך, תזדקק להסכם רכישה טוב גם אתה וגם בעל הבית יכולים לחתום על כך שתוכלו לתת לסוכן המשכנתא שלכם.

הסכם הרכישה לא חייב להיות מושלם, אלא רק לכלול את המרכיבים הבסיסיים של ההסכם. אתה יכול למצוא כאלה תבניות נהדרות כאן:

זה אולי מרגיש מפחיד לעבור רכישת בית ללא מתווך, אך למעשה, המלווה המשכנתא עושה את כל העבודה הקשה. אם תוודא שיש לך סוכן משכנתא טוב שיעזור לך, הם יוודאו שכל האותי מנוקדים והט 'חוצים. ותחסוך הון בתשלום דמי מתווך.

הנה החלק הקשה. משיכה את כל המידע שלך שהמשכנתא עומדת לבקש. והולך להיות הרבה. רשימת ביקורת זו תעזור לך לאסוף את המידע כדי שתוכל לקצר את הזמן שבין יישום לסגירה.

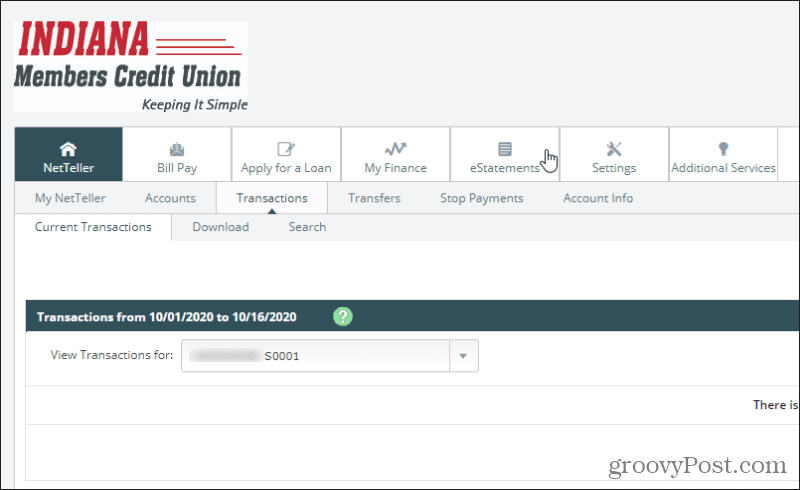

תצטרך להוריד דוחות בנק של 30 יום של חשבונות השיקים והחיסכון שלך, במיוחד אם אתה מעביר כספי פרישה תמורת המקדמה שלך. פשוט גש לבנק שלך וחפש "תפריטים אלקטרוניים" או "הצהרות אלקטרוניות" בתפריט.

בדרך כלל תוכל למצוא את הצהרת הבנק האחרונה שלך שתכיל 30 יום של עסקאות. פשוט הורידו את קובץ ה- PDF ושמרו אותו במחשב. חזור על כל חשבונות הבנק שלך.

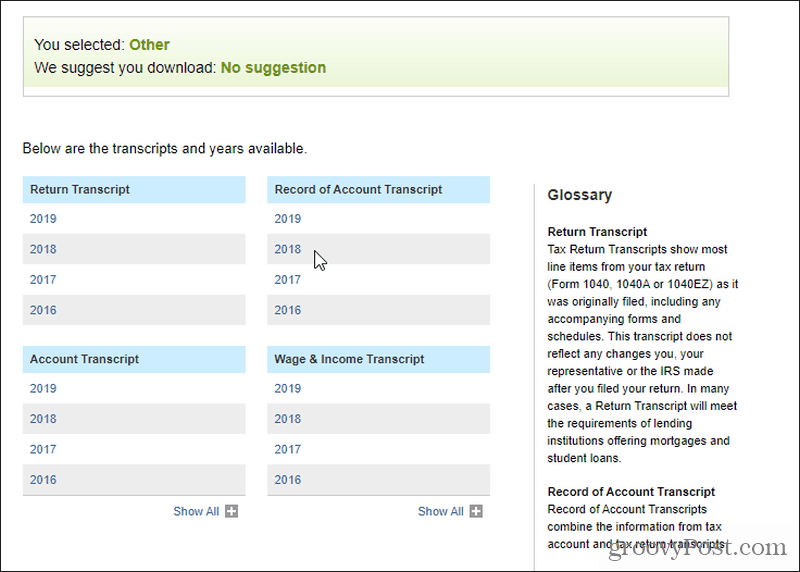

אתה זקוק לשנתיים האחרונות של החזרי מס. אל תפחד, מס הכנסה סוף סוף הדביק את הטכנולוגיה המודרנית. פשוט תלך אל צפה בדף החשבון שלך ב- IRS.gov ובחר צור או הצג את חשבונך.

אם יש לך חשבון, ה- IRS ישלח לך SMS עם קוד בן 6 ספרות שתצטרך להזין. אם לא יצרת אחד, אז עשה זאת. ברגע שאתה נכנס, פשוט בחר צפו ברשומות המס בתיבה מימין ואז קבל תמליל בעמוד הבא. בחר סיבה לקבלת התמליל (אתה יכול להשאיר את מספר קובץ הלקוח ריק), ובחר ללכת.

בחר את השנה הרצויה ותהיה לך אפשרות להוריד את כל הפרטים מאותם תמלילים. אם המלווה המשכנתא זקוק לעותק של התמלילים שהגשת בפועל, יהיה עליך לחפור אותם מחוץ לקופסה בארון או להזמין עותק חדש ממס הכנסה על ידי הורדה, מילוי ודיוור טופס 4506.

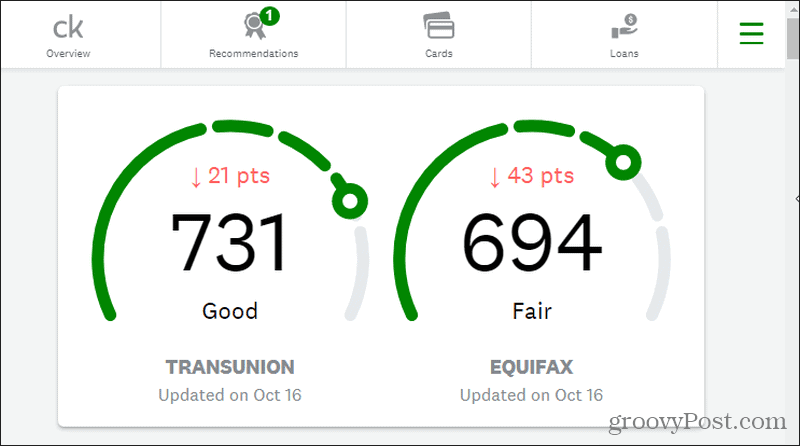

מדי שנה אתה זכאי לדוח אשראי בחינם משלוש סוכנויות הדיווח. מומלץ לקבל עותק לפני שחברת המשכנתאות מנהלת את האשראי שלך כדי שלא תיתקל בהפתעות.

השג אותם לכאן:

אתה יכול גם לקבל הערכת דירוג אשראי מ אשראי קרמה אם אינך רוצה להקדיש זמן להזמנת דוחות האשראי שלך.

רק קחו בחשבון שמדובר באומדן ולעיתים הוא 40 עד 60 נקודות מעל הערך בפועל או מתחת לו. אם אתה מודאג מאוד מהאשראי שלך, הזמנת דוחות אשראי בפועל היא האפשרות הטובה ביותר.

אתה כמעט בשולחן הסגירה! כל שנותר הוא להעביר את אותו נתח עצום של מזומנים מקדמה שיושב בחשבון החיסכון שלך לחברת הכותרת לפני יום הסגירה. זה דורש העברה בנקאית.

אל דאגה, זה לא קשה כמו שזה נראה בסרטים. בנקים עושים את זה כל הזמן. לפני שאתה מבקר בבנק שלך לביצוע ההעברה, ודא שיש לך את כל המידע הבא מחברת הכותרת:

היכנס לבנק כדי לבצע את ההעברה כדי שיוכלו לאמת את זהותך באמצעות תעודת זהות. לאחר שתסיים, המקדמה תשב בחשבון הבנק של חברת הכותרת ויהיה מוכן לך ולמוכר לחתום על כל ניירות הסגירה!